- 포괄손익계산서란? -

재무제표는 기업이 제공하는 기업의 재무상태와 경영성과를 체계적으로 보여주는 자료입니다.

재무제표는 재무상태표, 포괄손익계산서, 자본변동표, 현금흐름표, 주석으로 이루어지며

이 중 재무상태표와 함께 가장 중요한 자료라고 볼 수 있는 (포괄)손익계산서를 알아보도록 하겠습니다.

영어로는 state of comprehensive income, income statement(IS) 또는

Profit and Loss statement(P&L)로 불립니다.

재무상태표는 특정 단일 시점의 재산 상태를 알려주는 저량(Stock)의 개념이라면

손익계산서는 일정 기간 동안의 회사 손익을 알려주는 유량(Flow)의 개념입니다.

손익계산서를 뜯보면 기업의 수익성을 분석하고, 미래의 현금 흐름을 예측하고,

경영자의 경영력과 회사의 경쟁력을 평가할 수 있습니다.

- 수익, 비용, 이익 -

우리는 보통 일상생활에서 수익과 이익을 구분하지 않고 같은 개념으로 사용하는 경우가 많습니다.

하지만 회계에서는 이 둘을 명확히 구분하는데요, 수익은 총액에 해당하며, 이익은 순액에 해당합니다.

다시 말해, 발생한 수익(Revenues)에서 비용(Expenses)을 뺀 실제 번 돈이 이익(Income)이 됩니다.

수익 - 비용 = 이익

실제 손익계산서를 보면 수익, 비용, 이익에 대한 항목들이 어디서 발생했는지에 따라

구체적으로 세분화 되어 있으며 큰 틀에서의 도식은 아래와 같습니다.

손익계산서의 가장 위에는 매출이, 가장 밑에는 당기순이익이 위치하기 때문에

매출을 Top Line, 당기순이익을 Bottom Line이라고 은유적으로 부르기도 합니다.

- 영업수익, 영업외수익 -

회계에서 회사의 모든활동은 영업활동, 투자활동, 재무활동 세 가지로만 구분합니다.

그래서 수익은 회사의 주된 영업활동에서 발생했는지 아닌지에 따라 영업수익과 영업외수익으로 나뉩니다.

마찬가지로 비용도 영업비용과 영업외비용으로 구분할 수 있습니다.

예를 들면, 삼성전자가 휴대폰을 팔아서 얻은 매출은 영업수익, 남는 돈을 은행에 맡겨서 얻은 이자는 영업외수익,

반도체 생산을 위해 구매한 소재 값은 영업비용, 공공사업에 대한 기부금은 영업외비용에 해당합니다.

수익 = 영업수익 + 영업외수익

비용 = 영업비용 + 영업외비용

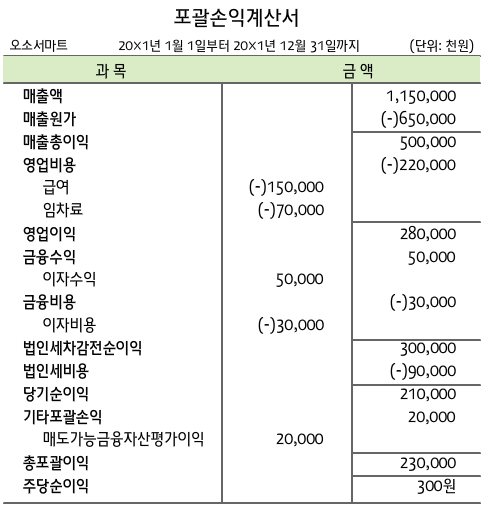

- 매출액, 매출원가, 매출총이익-

영업수익은 기업이 자신의 제품 또는 서비스를 판매하여 얻은 금액이며 매출액(Sales), 매출과 같은 말입니다.

매출은 손익계산서의 Top Line에 위치하는 만큼 가장 중요하다고 할 수 있습니다.

실제로 순이익의 변화보다도 매출액의 변화가 주가에 더 큰 영향을 미친다는 실증적인 연구결과도 있습니다.

매출원가(Cost of good sold, COGS)는 제품 및 서비스 생산에 직접적으로 관련 있는 비용을 의미합니다.

보통 매출원가에 해당하는 항목 생산량과 비례하여 상승하는 특성을 가지며 변동비의 비중이 높습니다.

매출액에서 매출원가를 뺀 이익을 매출총이익(Gross profit)이라 합니다.

매출액(영업수익) - 매출원가 = 매출총이익

-판매관리비, 영업이익 -

영업수익(Operating revenues)에서 영업비용(Operating expenses)을 빼면 영업이익(Operating profit)이 됩니다.

영업비용은 크게 매출원가와 판매관리비 두 가지로 나뉘게 되는데

판매관리비(Selling, general and administrative expenses, SG&A)는 줄여서 판관비라고도 하며,

매출원가와 달리 대체적으로 고정비의 비중이 높습니다.

원재료비, 생산직 급여, 기계의 감가상각비 등이 매출원가에 해당하며,

영업직 같은 직원의 급여, 복리후생비, 연구개발비, 광고선전비, 교통비, 접대비 등이 판매관리비에 속합니다.

매출원가와 판매관리비를 합치면 영업비용이라 하는데 영업수익(매출액)에서 영업비용을 빼면,

다시 말해 매출액에서 매출원가를 뺀 매출총이익(Gross profit)에서 다시 판관비를 빼면

영업이익(Operating profit) 이 됩니다.

영업이익은 기업의 가장 주된 사업인 영업활동에서의 성적표이므로 당기순이익과 함께 반드시 확인해야 합니다.

영업수익 - 영업비용 = 영업이익

영업비용 = 매출원가 + 판매관리비

매출액(영업수익) - 매출원가 - 판매관리비 = 매출총이익 - 판매관리비 = 영업이익

- 법인세차감전순이익, 법인세비용, 당기순이익 -

위에서 말했듯, 회사에서는 영업활동 말고도 손익이 발생합니다.

영업 외에서 발생한 영업외수익에서 영업외비용을 제외한 손익은 영업외이익(Non-operating income)이 되며,

영업이익과 영업외이익을 합하면 법인세차감전순이익(Earnings before Taxes, EBT)이 됩니다.

법인세차감전순이익은 세전계속사업이익이라고도 부릅니다.

대표적인 영업외수익으로는 이자수익, 배당금수익, 임대료수익, 자산처분이익, 외환차익 등이 있으며,

영업외비용에는 이자비용, 이연자산상각비, 자산처분손실, 영업권 손상차손, 외환차손, 기부금, 재해손실 등이 있습니다.

영업외비용에서 비경상적인 손상차손이나 자삭매각 같은 손실이 연속적으로 발생한다면

경영진의 투자활동에서의 의사결정 질이 좋지 못하다는 반증이 될 수 있습니다.

영업이익 + 영업외수익 - 영업외비용 = 영업이익 + 영업외이익 = 법인세차감전순이익

참고로, 자주 등장하는 용어인 EBITDA(Earings before Interest, Taxes, Depreciation & Amortization)에서

감가상각비(Depreciation & Amortization)를 빼주면 EBIT이 되고 EBIT에서 이자손익(Interest)까지 빼주면

EBT(법인세차감전순이익)이 됩니다.

EBITDA - 감가상각비 = EBIT

EBIT - 이자손익 = EBT(법인세차감전순이익)

마지막으로 법인세차감전순이익에서 법인세비용까지 제외해주면 당기순이익(Net income)이 나오게 됩니다.

법인세비용(Income tax expenses)이란 기업의 총소득금액에 법인세율을 적용하여 산정한 세금을

국가에 납부하는 것을 의미하며 보통 법인세율은 20~25% 수준입니다.

일정 기간동안 발생한 모든 수익에서 모든 비용을 뺀 뒤 나오는 당기순이익은

해당기간 기업의 총체적인 실적을 나타낸다고 볼 수 있습니다.

순이익은 최종적으로 주주의 몫이 되는 이익으로 이는 배당의 재원이 되기도 하고

사업 재투자에 활용 되기도 합니다.

법인세차감전순이익 - 법인세비용 = 총수익 - 총비용 = 당기순이익

요약하자면 매출총이익은 제조과정의 수익성, 영업이익은 비즈니스 전반의 수익성,

순이익은 주주 입장에서의 수익성으로 간단하게 이해해 볼 수 있습니다.

*지배지분순이익

[재무제표] 기본 개념과 구성 (tistory.com)

위 글에서 설명했듯 일반적으로 재무제표라 하면, 연결재무제표를 의미합니다.

연결재무제표는 모회사뿐만 아니라 자회사의 모든 재무수치도 합산하여 작성되기 때문에

당기순이익에는 자회사의 순이익도 100% 합산되어 있습니다.

따라서 실제 지배회사의 지분을 고려하여 그 지분만큼만 자회사의 순이익을 합산해서 계산할 필요가 있는데요,

이렇게 구해진 순이익을 지배지분순이익이라 부릅니다.

따라서 자회사를 갖고 있는 기업의 손익계산서를 볼 때는 지배지분순이익을 확인하는 것이 바람직합니다.

당기순이익 = 지배지분순이익 + 비지배지분순이익

*총포괄손익

총포괄손익은 당기순이익보다 한층 더 큰 개념으로

주주와의 자본거래를 제외한 모든 거래와 사건으로 발생한 순자산의 변동을 의미합니다.

총포괄손익에서 당기순이익에 해당하지 않는 금액을 기타포괄손익이라 합니다.

즉, 기타포괄손익은 현재 당기순이익에는 포함되지 않지만, 앞으로 최종거래가 확정되면 손익에 영향을 끼치게 됩니다.

기타포괄손익의 예로는 매도가능증권평가손익, 해외사업환산손익, 유형자산재평가잉여금 등이 있습니다.

재무상태표에 반영될 때, 당기순이익은 자본계정의 이익잉여금으로 흘러들어가고

기타포괄손익은 자본계정의 기타포괄손익누계액으로 흘러들어갑니다.

총포괄손익 = 당기순이익 + 기타포괄손익

회계학을 공부하지 않는 이상 오늘 설명드린 각 계정과목들을 모두 이해하긴 쉽지 않겠지만

대략적으로 도식에 나타난 큰 틀에서 기업의 손익계산서가 어떻게 구성되어 있는지 파악하면

기업의 기본적 분석을 하는데 큰 무리가 없다고 생각합니다.

앞으로 포스팅을 통하여 포괄손익계산서에서 어떠한 정보를 해석할 수 있는지 알아보도록하겠습니다.

재테크피디아는 투자 전반에서 스스로 공부하고 활용할 수 있도록 직접투자의 길을 잡아주는 재테크 백과사전입니다.

더 많은 공부를 원하시면 블로그 내 다른 글도 구경하시고 많은 도움 되시길 바랍니다!

'주식기본적분석' 카테고리의 다른 글

| [재무비율] 성장성 지표 (매출액 증가율, 영업이익 증가율) (0) | 2022.07.08 |

|---|---|

| [재무비율] 수익성 지표 (ROE, ROA, 영업이익률) (1) | 2022.07.01 |

| [재무비율] 안정성 지표 (부채비율, 유동비율, 유보율) (0) | 2022.06.28 |

| [재무상태표] 자산, 부채, 자본 (0) | 2022.06.28 |

| [재무제표] 기본 개념과 구성 (1) | 2022.06.27 |

댓글