- 주식 위험 프리미엄 -

주식투자는 원금이 보장되지 않을 뿐더러 현금흐름으로 들어오는 배당의 경우에도

매수 당시에 확정이 되는 것이 아니고 향후 상황에 따라 가변적입니다.

즉, 원금과 이자가 일반적인 상황에서 보장되는 예적금이나 국채투자보다

주식투자는 추가적인 위험이 뒤따른다고 할 수 있고, 투자자들은 그 위험을 감수하는 대가로

추가적인 보상이 주어져야 투자를 결정할 것입니다.

이 추가적인 보상을 주식 위험 프리미엄(Equity Risk Premium, ERP)이라 하며,

주식에 투자했을 때의 기대 수익률에서 무위험자산(국채)에서 제공되는 수익률을 빼서 구해집니다.

이렇게 계산되는 ERP는 주식시장과 채권시장 간의 상대적 매력도를 비교해주는 지표가 되며

현재 주식시장에서 투자자들의 위험선호 심리가 과열되었는지 판단하는 기준이 됩니다.

ERP가 높다는 것은 주식 투자를 했을 때 위험 대비 얻을 수 있는 보상이 클 가능성이 높음을 의미하며,

ERP가 낮다는 것은 위험을 감수해도 그에 대한 보상이 적은 상황을 의미합니다.

다시 말해, 주식시장이 과열되어 기대되는 미래 수익성에 비해 주가가 높아진 상황에서 ERP는 감소합니다.

- 무위험자산 수익률 -

ERP 계산 시 무위험자산 수익률로 사용하는 가장 보편적인 지표는 10년물 국채 명목금리입니다.

국채는 정부에서 보장하는 가장 신뢰받는 무위험 자산이라 할 수 있고,

밸류에이션을 따질 때는 주식의 장기 투자를 가정하므로 국채도 10년물을 기준으로 사용합니다.

가끔 10년물 TIPS(물가연동채) 금리를 사용되기도 하는데 이를 사용하여 ERP를 계산하면

인플레이션 위험까지 제거된 주식의 실질 위험 프리미엄을 구할 수 있습니다.

- 주식의 기대 수익률 -

주식의 기대 수익률은 관점에 따라 여러 방식으로 정의될 수 있습니다.

먼저 단순히 장기간의 과거 데이터를 보며 연평균 주식 수익률(S&P500은 9% 수준)로 정의할 수도 있지만

이는 현재 주가 레벨이 거의 반영되지 않고, 미래 수익에 대한 정보가 포함되지 않아 실용적이진 않습니다.

주식의 기대 수익률 지표로 가장 많이 활용되며 실용적인 지표는 Earnings Yield로

Forward PER(또는 EV/EBITDA)의 역수를 계산하여 쉽게 구할 수 있습니다.

예를 들어, 어떤 기업의 주가가 200$이고 주당순이익(EPS)가 10$라면, PER은 20배이며,

해당 기업의 주식은 1년에 주가의 5%를 순이익으로 창출한다고 볼 수 있고 Earnings Yield는 5%가 됩니다.

물론 기업의 성장성은 산업 및 비즈니스 모델의 특성에 따라 상이하기 때문에

PER이 높아 Earings Yield가 낮더라도 성장성이 높다면 주식의 기대수익률이 낮다고 보긴 어렵습니다.

따라서 Earnings Yield로 계산한 ERP를 개별 주식의 밸류에이션에 활용하기엔 한계가 있고

주가지수의 밸류에이션에 활용하는 것이 바람직합니다.

참고로, 기업의 미래 수익성과 성장성이 어느정도 예측이 가능한 성숙한 산업에 속하는 기업의 경우

배당을 기반으로 산출한 Earnings Yield로 ERP를 계산하여 밸류에이션에 활용할 수도 있습니다.

관련한 Earnings Yield 계산 방식으로는 하기 2가지 방법이 있습니다.

- ERP를 통한 밸류에이션 -

위에서 서술한대로 ERP를 구하는 가장 보편적이고 실용적인 계산 방식은

PER의 역수인 Earnings Yield에서 10년물 국채 명목 금리를 빼는 것입니다.

이 방식대로 S&P500의 ERP를 구해보면 아래 차트와 같습니다. (남색:ERP, 보라색:주가지수 로그차트)

그래프를 보면 아시겠지만 눈에 띄는 상관관계나 패턴을 찾긴 어려운데

당장의 중단기적인 주가의 흐름을 결정하는데는 밸류에이션보다는

모멘텀이나 유동성, 내러티브의 힘이 더 크게 작용하기 때문입니다.

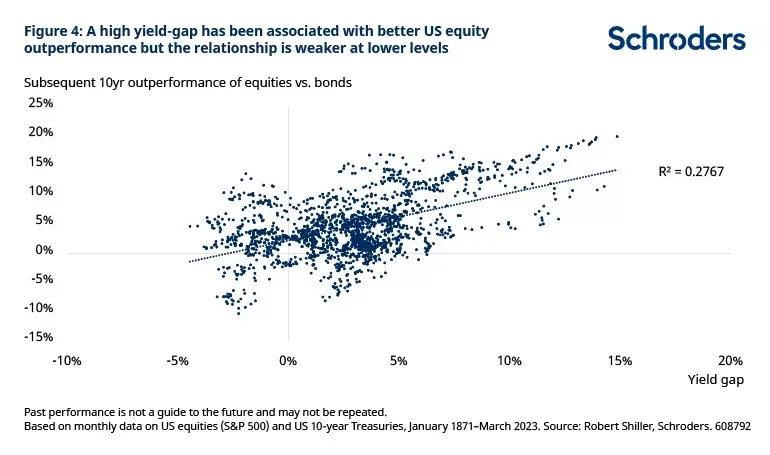

밸류에이션의 경우는 더 큰 시계열에서 설명력을 가지며,

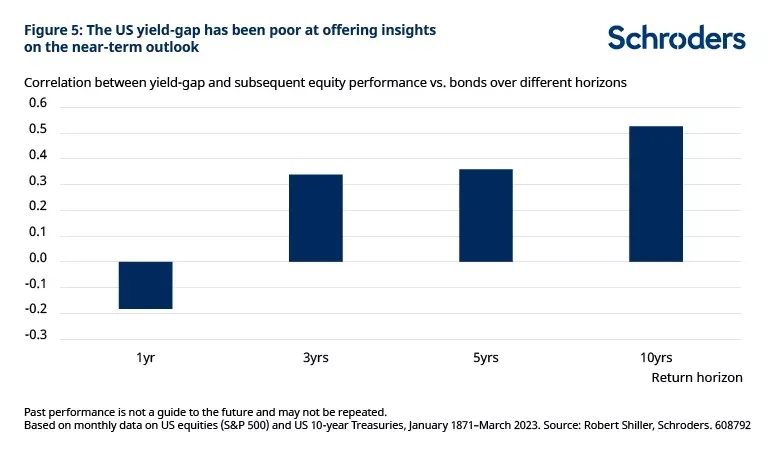

실제로 과거 데이터를 기반으로 시간 지평에 따른 ERP와 주가지수 수익률의 상관관계를 확인해보면

향후 1년 수익률은 ERP와 상관관계의 세기도 약하고 오히려 반대 방향을 나타내만

향후 10년 수익률은 ERP와 꽤나 높은 상관관계를 보이는 것을 확인할 수 있습니다.

이는 곧 현재 ERP가 낮은 레벨에 위치해 있다면 향후 10년간 주식에 투자했을 때 기대되는 수익률이

예년보다 낮아질 가능성이 높음을 의미합니다.

따라서 ERP를 투자 의사결정에 활용하는 적절한 방법은

장기적인 관점에서 ERP 레벨에 따라 포트폴리오 비중을 점진적으로 조절해나가는 것으로,

ERP가 높을 땐 주식 비중을 늘려나가고 ERP가 낮을 땐 채권의 비중을 늘려나가는 것이 합리적입니다.

- 확인 방법 -

S&P500의 Earings Yield와 미국 10년물 또는 3년물 국채 금리를 사용하여 계산한

ERP는 아래 MacroMicro 사이트에서 확인할 수 있으며,

S&P 500 Equity Risk Premium & Earnings Yield (w/US 10Y & 3M Treasury Yield) | MacroMicro

S&P500 PER 데이터를 Multpl과 같은 사이트에서 얻어서

엑셀이나 TradingView 등을 활용하여 직접 ERP를 계산하고 시각화해 볼 수도 있습니다.

S&P 500 PE Ratio by Month - Multpl

'주식흐름' 카테고리의 다른 글

| 200일, 50일 이동평균선 상회 종목 비중 (1) | 2025.05.06 |

|---|---|

| [밸류에이션] M2 대비 주가지수 (2) | 2024.11.22 |

| [밸류에이션] Brock Value (9) | 2024.10.27 |

| [밸류에이션] 쉴러 지수 (Shiller's CAPE) (9) | 2024.10.20 |

| [밸류에이션] 버핏 지수 (Buffett Indicator) (1) | 2023.01.01 |

댓글